摘要:通过比较2017—2018年资产评估师资格全国统一考试辅导教材《机电设备评估》《资产评估实务(一)》与以往全国注册资产评估师考试用书《资产评估》《机电设备评估基础》之间的机器设备“使用寿命缩短产生的经济性贬值”估算方法差异,本文发现,当前的资产评估师资格全国统一考试辅导教材针对机器设备“使用寿命缩短产生的经济性贬值”所采用的新的估算方法,能更全面、准确地估算机器设备的经济性贬值,也能更好地推动机器设备经济性贬值估算方法体系内在原则的统一。

关键词:资产评估;机器设备;成本法;经济性贬值

机器设备是一种很重要的资产评估对象。在评估实务中,由于很多待估机器设备在市场上很难找到类似的参照物,也没有单独的获利能力,不具备应用市场法或收益法进行评估的前提条件,因而相对于市场法和收益法而言,成本法在机器设备评估中的应用就更为广泛。

应用成本法评估机器设备,基本计算公式是:评估值=重置成本-实体性贬值-功能性贬值-经济性贬值。对经济性贬值进行估计,是机器设备成本法评估中的一个重要环节。在这个环节,需要运用一些方法来对机器设备的经济性贬值进行估计。毋庸置疑,经济性贬值估算方法的变化必然会引起机器设备评估结果的变化,最终将会对机器设备评估工作的质量造成不可忽视的影响。而笔者发现,在最近几年的资产评估师资格考试全国统一考试辅导教材——《机电设备评估基础》与《资产评估实务(一)》中,机器设备经济性贬值的估算方法与以往的全国注册资产评估师考试用书——《资产评估》或《机电设备评估基础》沿用多年的机器设备经济性贬值估算方法并不完全相同。在上述资产评估权威教材中,经济性贬值的估算方法究竟发生了哪些变化?其背后的深层次原因是什么?下文试图对这些问题进行探讨。

由于使用单位外部因素引起的机器设备贬值,被称为机器设备的经济性贬值。在以往的全国注册资产评估师考试用书(《资产评估》或《机电设备评估基础》)中,通常会应用三道例题,对三种情形下产生的机器设备经济性贬值(即使用寿命缩短产生的经济性贬值、运营费用提高产生的经济性贬值和市场竞争加剧产生的经济性贬值)的估算方法进行阐述,且这些例题及其解题方法曾经维持多年不变(如2014年的《机电设备评估基础》与2006年的《资产评估》所用的三道机器设备经济性贬值例题就完全一样)。然而,目前情况却发生了变化:在同样是由中国注册资产评估协会编写的资产评估师资格全国统一考试辅导教材——2017年出版的《机电设备评估》和2018年出版的《资产评估实务(一)》中,沿用多年的三道机器设备经济性贬值估算例题只保留了两道题,而另外一道例题不但被新例题所取代,就连解题思路与估算方法也发生了明显改变。具体情况如下:

(一)以往教材所采用的例题及其解题思路

在中国资产评估协会编写的2014年全国注册资产评估师考试用书《机电设备评估基础》第480页,应用[例8-11]对机器设备“使用寿命缩短产生的经济性贬值”的估算方法进行了介绍。

[例8-11]某汽车已使用10年,按目前的技术状态还可以正常使用10年,按年限法,该汽车的贬值率为:

贬值率=10÷(10+10)×100%=50%

但由于环保、能源的要求,国家新出台的汽车报废政策规定该类汽车的最长使用年限为15年,因此该汽车5年后必须强制报废。在这种情况下,该汽车的贬值率为:

贬值率=10÷(10+5)×100%=66.7%

由此引起的经济性贬值率为16.7%。如果该汽车的重置成本为20万元,则经济性贬值额为:

经济性贬值=20×16.7%=3.34(万元)

(二)目前教材所用例题及其解题思路

同样是对机器设备“使用寿命缩短产生的经济性贬值”的估算,中国资产评估协会编写的2018年资产评估师资格全国统一考试辅导教材——《资产评估实务(一)》所用例题——[例3-11]及其解题思路却与前文所述的[例8-11]不太一样。

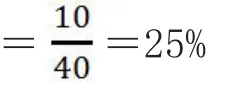

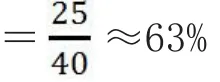

[例3-11]某厂家用于汽车覆盖件生产的部分专用冲压模具,设计可使用40万冲次,已使用10万冲次,按目前的技术状态还可以正常使用30万冲次。按使用次数计算,该部分模具的实体性贬值率为:

实体性贬值率

由于市场竞争加剧,相关车型急剧缩减生产规模,到相关车型全部退出市场时该部分模具只能再使用5万冲次,因此该部分模具将比设计使用次数减少25万冲次。在这种情况下,该部分模具的经济性贬值率为:

经济性贬值率

如果该部分模具的重置成本为100万元,经济性贬值额为100万元×63%=63万元。

(三)新旧例题解题思路的差异分析

[例8-11]是将机器设备由于外部原因(国家出台汽车报废新政策)而提高的贬值率(16.7%)作为经济性贬值率,并将经济性贬值率(16.7%)与重置成本(20万元)的乘积(3.34万元)作为汽车的经济性贬值额。而[例3-11]则是将机器设备因外部原因(市场竞争加剧)而减少的使用次数(25万冲次)与原设计使用次数(40万冲次)之比(63%)作为经济性贬值率,据此计算出机器设备的经济性贬值额(63万元)的。由于机器设备的实体性贬值率=已使用寿命/总使用寿命,成新率=1-实体性贬值率,因此,在[例3-11]中,经济性贬值率 ,而

,而 就是机器设备因外部原因不得不提前停止使用时的实体性贬值率,因而[例3-11]实际上是采用将机器设备因外部原因不得不提前退出市场时的成新率(63%),作为其经济性贬值率的方式来计算机器设备的经济性贬值额的。

就是机器设备因外部原因不得不提前停止使用时的实体性贬值率,因而[例3-11]实际上是采用将机器设备因外部原因不得不提前退出市场时的成新率(63%),作为其经济性贬值率的方式来计算机器设备的经济性贬值额的。

可见,[例8-11]与[例3-11]对机器设备经济性贬值的估算思路具有非常显著的差异。当前的资产评估教材为什么会舍弃[例8-11],而采用[例3-11],亦即为什么机器设备经济性贬值的估算方法会发生这样的变化?下文将对这个问题进行分析。

(一)新方法对机器设备经济性贬值的估算更全面

从理论上讲,在相同的情形下,对机器设备经济性贬值的估算越全面的方法,就应该是越科学合理的机器设备经济性贬值估算方法。如此一来,通过比较[例8-11]与[例3-11]对机器设备经济性贬值估算的全面程度,就可以对新旧两种经济性贬值估算方法的优劣做出评判。

在[例8-11]中,虽然已经考虑了外部因素在机器设备已使用寿命期(10年)内对其价值的影响(贬值3.34万元),但却忽视了一个事实:外部因素不仅在机器设备的已使用寿命期内对其价值产生影响,在机器设备未来的使用寿命期内照样会发生同样的影响。亦即在机器设备剩下的使用寿命期(5年)中,外部因素照样会促使其价值发生减损——产生经济性贬值。这个经济性贬值额的大小,就等于其经济性贬值率8.3%(即未来5年机器设备因外部原因而增加的贬值率= 与重置成本20万元的乘积1.66万元(20万元×8.3%=1.66万元)。因此,机器设备的经济性贬值额,应该是外部因素在机器设备总使用年限——15年内对其价值影响的总和——5万元(5万元=3.34万元+1.66万元),而并非仅仅为外部因素在机器设备已使用年限内(10年)对其造成的价值减损金额——3.34万元。这意味着,[例8-11]低估了机器设备的经济性贬值额,低估金额约为1.66万元,低估幅度为33.2%(33.2%=1.66/5)。

与重置成本20万元的乘积1.66万元(20万元×8.3%=1.66万元)。因此,机器设备的经济性贬值额,应该是外部因素在机器设备总使用年限——15年内对其价值影响的总和——5万元(5万元=3.34万元+1.66万元),而并非仅仅为外部因素在机器设备已使用年限内(10年)对其造成的价值减损金额——3.34万元。这意味着,[例8-11]低估了机器设备的经济性贬值额,低估金额约为1.66万元,低估幅度为33.2%(33.2%=1.66/5)。

而在[例3-11]中,如果也采用分段的方式计算机器设备的经济性贬值,则在机器设备的已使用寿命期(10万冲次)内,由于外部原因,机器设备的贬值率将不得不由 (即25%)上升至

(即25%)上升至 (约为66.67%),由此引起的经济性贬值率约为42%(66.67%-25%≈42%),经济性贬值额为42万元(100万元×42%=42万元)。同理,在机器设备未来的使用寿命期(5万冲次)内,机器设备的贬值率也将由

(约为66.67%),由此引起的经济性贬值率约为42%(66.67%-25%≈42%),经济性贬值额为42万元(100万元×42%=42万元)。同理,在机器设备未来的使用寿命期(5万冲次)内,机器设备的贬值率也将由 (即12.5%)上升到

(即12.5%)上升到 (约为33.33%),由此引起的经济性贬值率约为21%(33.33%-12.5%≈21%),经济性贬值额为21万元(100万元×21%=21万元)。两段经济性贬值额之和为63万元(100万元×42%+100万元×21%=100万元×63%=63万元),其综合经济性贬值率(42%+21%)与总的经济性贬值额(42万元+21万元),均恰好与[例3-11]的估算结果(经济性贬值率为63%,经济性贬值额为63万元)相等。这表明,与[例8-11]相比,[例3-11]能更全面地估算机器设备的经济性贬值。机器设备经济性贬值估算方法发生的这一变化,有助于提高机器设备经济性贬值估算结果的合理性与准确性。

(约为33.33%),由此引起的经济性贬值率约为21%(33.33%-12.5%≈21%),经济性贬值额为21万元(100万元×21%=21万元)。两段经济性贬值额之和为63万元(100万元×42%+100万元×21%=100万元×63%=63万元),其综合经济性贬值率(42%+21%)与总的经济性贬值额(42万元+21万元),均恰好与[例3-11]的估算结果(经济性贬值率为63%,经济性贬值额为63万元)相等。这表明,与[例8-11]相比,[例3-11]能更全面地估算机器设备的经济性贬值。机器设备经济性贬值估算方法发生的这一变化,有助于提高机器设备经济性贬值估算结果的合理性与准确性。

(二)新方法有助于推动机器设备经济性贬值估算方法体系内在原则的统一

由于引发机器设备发生价值减损的外部原因不同,因而不同情形下产生的机器设备经济性贬值可能需要运用很不一样的方法予以估算。换言之,机器设备经济性贬值估算方法并非一种单一的方法,而是一整套方法体系。既然所有机器设备的经济性贬值都是由外部原因引起的贬值,那么,不同情形下产生的经济性贬值的估算,就应该基于相同的逻辑,具有统一的内在原则。就[例8-11]和[例3-11]所采用的两种不同的机器设备经济性贬值估算方法而言,如果它们在与其他机器设备经济性贬值估算方法内在原则的兼容性方面存在差异,则兼容性相对较好的方法就应该是更为科学合理的估算方法。鉴于此,下文将比较分析[例8-11][例3-11]与仍被保留在资产评估权威教材中的另外两道例题([例3-12]与[例8-13])在机器设备经济性贬值估算方法内在原则兼容性方面的差异,据此判断新旧两种估算方法在促进机器设备经济性贬值估算方法体系内在原则统一性方面的贡献差距。

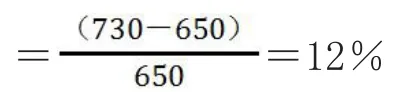

1.例题。[例3-12]某台车式电阻炉,尚可使用5年,政府规定的可比单耗指标为650千瓦时/吨,该炉的实际可比单耗为730千瓦时/吨,该电阻炉年产量为1500吨,电单价为1.2元/千瓦时。根据政府规定超限额10%~20%(含20%)的加价2倍。计算因政府对超限额耗能加价收费所引起的经济性贬值额。

每年因政府对超限额耗能加价收费而增加的运营成本按下式计算:

式中,Y——年加价收费总金额(元);Y1——电单价(元/千瓦时);G——年产量(吨/年);C——加价倍数。

超限额的百分比=(实测单耗一限额单耗)/限额单耗

超限额在10%~20%之间,应加价两倍收费。

据此,计算每年因政府对超限额耗能加价收费而增加的运营成本为:

由此计算该电阻炉未来5年的使用寿命期内,要多支出的运营成本为109万元(按折现率10%考虑资金的时间价值),即为电阻炉因超限额加价收费引起的经济性贬值。

[例8-13][3]某产品生产线,根据购建时的市场需求,设计生产能力为年产1000万件,建成后由于市场发生不可逆转的变化,每年的产量只有400万件,60%的生产能力闲置。该生产线的重置成本为160万元,规模经济效益指数为0.8。如不考虑实体性磨损,试计算该生产线的经济性贬值。

由于不可逆转的市场发生变化,该生产线的有效生产能力只有400万件/年。这种生产能力的生产线的重置成本为:

400万件/年生产线的重置成本=(400÷1000)0.8×160≈77(万元)

该生产线的经济性贬值=160-77=83(万元)

2.为何新方法能促进机器设备经济性贬值估算方法体系内在原则的统一。[例3-12]是对机器设备“运营费用增加产生的经济性贬值”进行估算,而[例8-13]估算的是机器设备因“市场竞争加剧引起的经济性贬值”。尽管由于引发机器设备发生价值减损的外部原因不一样,使得这两道例题的解题方法也不可避免地存在很明显的差异:[例3-12]需先计算出该电阻炉在未来5年的使用寿命期内,每年因政府对超限额耗能加价收费而增加的运营成本288000元,再折成现值并加总,最终得到电阻炉因超限额加价收费引起的经济性贬值109万元(按折现率10%考虑资金的时间价值);[例8-13]则是通过计算年产1000万件的生产线与年产400万件的生产线的重置成本差异,来计算出该生产线的经济性贬值额为83万元(160万元-77万元=83万元)。然而,这两道例题均是对外部因素(“政府对超限额耗能加价收费造成机器设备运营费用增加”或“市场竞争加剧导致设备生产能力闲置”)引起的机器设备经济性贬值的全面估算:[例3-12]对该电阻炉未来整个使用寿命期(5年)内每一年因政府加价收费引起的经济性贬值均进行了估算,而不是仅仅估算其未来某一段期间(小于5年)的经济性贬值;同理,[例8-13]也全面估算了市场竞争加剧导致某生产线在其整个生命周期内发生的价值减损(经济性贬值),而并非仅仅估算外部因素在未来某一段时间轴上对该生产线价值的影响(经济性贬值)。

可见,对外部因素引起的贬值进行全面估算,是机器设备经济性贬值估算方法体系的内在原则之一。由前文的分析可知,相对于[例8-11]而言,[例3-11]对机器设备由于“使用寿命缩短产生的经济性贬值”的估算更全面、准确,因而[例3-11]中所采用的新的机器设备经济性贬值估算方法,其内在原则与其他机器设备经济性贬值估算方法的兼容性更好。也就是说,新的估算方法能更好地推动机器设备经济性贬值估算方法体系内在原则的统一。

综上,目前机器设备“使用寿命缩短产生的经济性贬值”估算方法所发生的变化,不但有助于机器设备评估工作质量的提升,也能使机器设备经济性贬值估算方法体系愈加严谨,是机器设备评估方法不断进步与完善的一种体现。

【参考文献】

[1]中国资产评估协会.机电设备评估基础[M].北京:中国财政经济出版社,2014-448:479-481.

[2]中国资产评估协会.资产评估实务(一)[M].北京:中国财政经济出版社,2018:71-72.

[3]中国资产评估协会.机电设备评估[M].北京:中国财政经济出版社,2017:474.

作者:韦群

单位:贵州财经大学会计学院。

声明:本文版权归原作者所有,若涉及到版权问题,请及时与我们联系!以便及时更改删除,谢谢!